Apakah Nisbah Permodalan?

Nisbah permodalan adalah sekumpulan nisbah yang membantu penganalisis dalam menentukan bagaimana struktur modal syarikat akan mempengaruhi sekiranya pelaburan dibuat di syarikat - set ini merangkumi hutang kepada ekuiti, hutang jangka panjang ke kapitalisasi pasaran dan jumlah hutang terhadap kapitalisasi pasaran sebagai nisbah berguna.

Hutang Pepsi kepada Ekuiti sekitar 0.50x pada 2009-1010. Walau bagaimanapun, ia mula meningkat dengan cepat dan berada pada tahap 2.792x pada masa ini. Apa maksudnya untuk Pepsi? Bagaimana Nisbah Hutang kepada Ekuiti meningkat secara mendadak? Adakah ini baik atau buruk untuk Pepsi?

Dengan nisbah ini, kami cuba memahami berapa banyak syarikat telah menyuntikkan "hutang" ke dalam struktur modalnya. Ia mudah; kami akan memeriksa bahagian hutang dalam jumlah modal. Untuk memahami perkara ini, kita perlu terlebih dahulu memahami struktur modal.

Struktur modal menggambarkan bahagian ekuiti dan hutang modal syarikat. Peraturan asas bagi syarikat mana pun adalah mengekalkan nisbah 2: 1 antara ekuiti dan hutangnya. Tetapi dalam kehidupan nyata, ia tidak selalu berlaku. Oleh itu, kita sebagai pelabur perlu melihatnya dan memastikan berapa banyak ekuiti dan hutang yang ada dalam modal syarikat.

Tetapi hanya satu nisbah yang tidak dapat memberi kita gambaran yang tepat. Oleh itu, kita akan melihat tiga nisbah di mana kita akan memahami hutang di ibu negara. Ini juga disebut nisbah leverage kewangan. Tiga nisbah yang akan kita perhatikan adalah - Rasio Hutang-Ekuiti, Nisbah Hutang jangka panjang terhadap permodalan, dan nisbah jumlah hutang terhadap permodalan.

Mari kita lihat formula ketiga-tiga nisbah ini.

Formula Nisbah Huruf Besar

# 1 - Nisbah Hutang kepada Ekuiti

Pertama, mari kita lihat nisbah Hutang-Ekuiti.

Nisbah Hutang-Ekuiti = Jumlah Hutang / Ekuiti Pemegang Saham

Di sini kita akan mengambil kira jumlah hutang dan akan membandingkannya dengan ekuiti pemegang saham. Ini adalah nisbah struktur modal asas, yang memberi kita idea tentang berapa banyak hutang dan ekuiti yang disuntikkan ke dalam modal syarikat. Di sini jumlah hutang merangkumi hutang jangka pendek dan jangka panjang, dan ekuiti pemegang saham merangkumi segala-galanya dari modal saham, rizab, faedah bukan kawalan, dan ekuiti yang dapat dikaitkan dengan pemegang saham.

Dalam kes firma bebas hutang, nisbah hutang-ekuiti akan menjadi nihil, dan idea nisbah ini tidak relevan.

# 2 - Hutang Jangka Panjang untuk Permodalan

Mari lihat nisbah seterusnya.

Nisbah Permodalan = Hutang / Permodalan jangka panjang

Ini adalah nisbah huruf besar yang paling penting. Kami melihat ketiga-tiganya untuk memahami bahagian hutang dari semua sudut. Nisbah ini memberitahu kita mengenai bahagian hutang jangka panjang berbanding dengan permodalan.

Huruf besar bermaksud jumlah hutang jangka panjang dan ekuiti pemegang saham. Pada bahagian contoh, kita akan memahami cara menghitungnya.

# 3 - Jumlah Hutang untuk Permodalan

Mari lihat nisbah ketiga terpenting.

Nisbah Permodalan = Jumlah Hutang / Permodalan

Satu-satunya perbezaan antara nisbah sebelumnya, dan ini adalah kemasukan hutang jangka pendek. Dalam nisbah ini, kita akan melihat jumlah hutang dan mengetahui bahagian jumlah hutang berbanding dengan permodalan.

Jumlah hutang bermaksud hutang jangka panjang dan hutang jangka pendek. Dan permodalan bermaksud, seperti biasa, hutang ditambah ekuiti. Tetapi dalam kes ini, permodalan juga merangkumi hutang jangka pendek (itu bermaksud permodalan = hutang jangka panjang + hutang jangka pendek + ekuiti pemegang saham).

Pada bahagian contoh, kita akan melihat cara mengira nisbah ini.

Tafsiran

Sekiranya kita mengambil kira tiga nisbah di atas, kita akan dapat memahami bagaimana prestasi syarikat dalam jangka masa panjang.

Tetapi kita perlu menggunakan diskriminasi sambil menilai leverage syarikat bergantung pada industri di mana ia beroperasi. Sebuah syarikat yang sangat berintensifkan modal dan mempunyai aliran tunai yang dapat diramalkan biasanya mempunyai nisbah hutang yang lebih tinggi. Sebagai contoh, syarikat telekomunikasi, utiliti, dan saluran paip sangat padat modal dan mempunyai aliran tunai yang lebih tinggi. Oleh itu, nisbah permodalan untuk jenis syarikat ini lebih tinggi dalam senario biasa.

Dalam kes lain, syarikat IT dan runcit mempunyai intensiti modal yang rendah dan, dengan itu, mempunyai nisbah yang lebih rendah.

Pelabur juga harus memikirkan aliran tunai syarikat yang ingin mereka laburkan. Mereka perlu melihat sama ada syarikat-syarikat tertentu ini mempunyai aliran masuk tunai yang mencukupi untuk membayar hutang. Sekiranya syarikat mempunyai jumlah aliran tunai yang mencukupi, nisbah permodalan mereka biasanya lebih tinggi dan sebaliknya. Untuk memahami hal ini, para pelabur harus melihat nisbah leveraj - nisbah liputan faedah.

Lihat nisbah -

Nisbah Perlindungan Faedah = EBIT / Belanja Faedah

EBIT bermaksud Pendapatan sebelum faedah dan cukai. Sekiranya kita melihat Penyata Pendapatan syarikat, kita akan dapat melihat EBIT dengan segera. Langkah ini digunakan untuk melihat sama ada syarikat mempunyai pendapatan yang cukup untuk melunaskan faedahnya atau tidak. Seiring dengan melihat nisbah hutang, para pelabur harus melihat nisbah liputan faedah untuk mengetahui sama ada syarikat itu mempunyai pendapatan yang cukup untuk melunaskan faedahnya.

Seiring dengan melihat nisbah hutang dan nisbah liputan faedah, pelabur juga harus melihat dari semasa ke semasa, bukan hanya sekali atau dua kali. Untuk mendapatkan gambaran yang jelas mengenai kedudukan syarikat dari segi permodalan, para pelabur harus melihat angka-angka tersebut dalam jangka masa tertentu. Akhirnya, mereka juga harus membandingkan nisbah permodalan dan nisbah liputan faedah dengan syarikat rakan sebaya untuk mendapatkan pemahaman yang lebih baik.

Juga, lihat EBIT vs EBITDA.

Contoh Nisbah Huruf Besar

Sekarang mari kita lihat beberapa contoh untuk memahami nisbah ini secara terperinci.

Contoh # 1

M Corporation telah memberikan beberapa maklumat pada akhir tahun, dan dari maklumat di bawah ini, kita perlu memahami nisbah permodalan M Corporation dari sudut pandangan pelabur -

| Perincian | Dalam US $ |

| Ekuiti pemegang saham | 100,000 |

| Jumlah Hutang | 100,000 |

| Hutang jangka pendek: Hutang jangka panjang | 3: 2 |

Kami telah diberi maklumat ini. Sekarang kita akan mengetahui tiga nisbah yang akan membantu kita memahami nisbah M Corporation ini.

Mari mulakan dengan nisbah pertama.

Nisbah Hutang-Ekuiti = Jumlah Hutang / Ekuiti Pemegang Saham

Di sini, jumlah hutang diberikan, dan kami juga mengetahui ekuiti pemegang saham.

Oleh itu, dengan meletakkan nisbah dalam nisbah, kita akan mendapat Nisbah Hutang-Ekuiti sebagai -

| Perincian | Dalam US $ |

| Ekuiti Pemegang Saham (A) | 100,000 |

| Jumlah Hutang (B) | 100,000 |

| Nisbah Hutang-Ekuiti (B / A) | 1 |

Dari Nisbah Hutang-Ekuiti, kita dapat menyimpulkan bahawa ini adalah syarikat yang agak baik yang telah menggunakan ekuiti dan utangnya sama untuk membiayai operasi dan pengembangannya.

Mari lihat nisbah seterusnya.

Nisbah Permodalan = Hutang / Permodalan jangka panjang

Kami tahu jumlah hutang, dan nisbah antara hutang jangka pendek dan jangka panjang diberikan.

Mari kita kira terlebih dahulu hutang jangka panjang dan hutang jangka pendek.

| Perincian | Dalam US $ |

| Jumlah Hutang | 100,000 |

| Hutang jangka pendek: Hutang jangka panjang | 3: 2 |

| Hutang jangka masa panjang | 40,000 |

| Hutang jangka pendek | 60,000 |

Sekarang, dengan meletakkan nilai hutang jangka panjang menjadi nisbah, kita mendapat -

| Perincian | Dalam US $ |

| Ekuiti Pemegang Saham (1) | 100,000 |

| Hutang jangka panjang (2) | 40,000 |

| Huruf besar (3 = 1 + 2) | 140,000 |

| Nisbah Huruf Besar 1 (2/3) | 0.285 |

Dari nisbah di atas, kita dapat menyimpulkan bahawa nisbah syarikat M lebih rendah. Sekiranya syarikat ini berasal dari industri IT, maka ia cukup baik. Tetapi jika dari industri intensif modal seperti telekomunikasi, utiliti, dan lain-lain, maka M Corporation perlu meningkatkan nisbahnya.

Mari lihat nisbah ketiga.

Nisbah Permodalan = Jumlah Hutang / Permodalan

Di sini nilai permodalan akan berbeza kerana kita perlu memasukkan jumlah hutang ke dalam permodalan.

| Perincian | Dalam US $ |

| Ekuiti Pemegang Saham (D) | 100,000 |

| Jumlah Hutang (E) | 100,000 |

| Huruf Besar (D + E) | 200,000 |

Mari masukkan nilai ke dalam nisbah.

| Perincian | Dalam US $ |

| Jumlah Hutang (G) | 100,000 |

| Huruf besar (F) | 200,000 |

| Nisbah Huruf Besar (G / F) | 0.50 |

Dari nisbah di atas, kita dapat membuat kesimpulan yang sama. Sekiranya syarikat ini berasal dari industri IT, maka ia cukup baik. Tetapi jika dari industri berintensifkan modal seperti telekomunikasi, utiliti, dan lain-lain, maka M Corporation perlu meningkatkan nisbah permodalan mereka.

Contoh # 2

Syarikat C telah memberikan maklumat di bawah -

| Perincian | Dalam US $ |

| Ekuiti pemegang saham | 300,000 |

| Jumlah Hutang | 200,000 |

| EBIT | 75,000 |

| Perbelanjaan Faedah | 20,000 |

Kita perlu mengira nisbah permodalan dan nisbah liputan faedah.

Contoh ini penting kerana kita perlu memahami sebagai pelabur peranan liputan minat terhadap tujuan jangka panjang syarikat. Sekiranya syarikat mempunyai wang yang mencukupi untuk melunaskan faedah hutangnya, maka adalah baik untuk maju; jika tidak, firma itu tidak akan dapat membuat peningkatan besar dalam kedudukan mereka sekarang.

Mari Kira nisbah.

Oleh kerana kita telah diberi jumlah hutang dan ekuiti pemegang saham

Mari hitung huruf besar.

| Perincian | Dalam US $ |

| Ekuiti Pemegang Saham (1) | 300,000 |

| Jumlah Hutang (2) | 200,000 |

| Huruf besar (1 + 2) | 500,000 |

Dengan meletakkan nilai jumlah hutang dan permodalan ke dalam nisbah, kita mendapat -

| Perincian | Dalam US $ |

| Jumlah Hutang (3) | 200,000 |

| Huruf besar (4) | 500,000 |

| Nisbah Permodalan 2 (3/4) | 0.40 |

Syarikat C perlu meningkatkan permodalannya sekiranya ingin berjaya dalam jangka masa panjang; namun, ia bergantung pada jenis industri di dalamnya.

Mari kirakan nisbah liputan faedah sekarang.

Nisbah Perlindungan Faedah = EBIT / Belanja Faedah

Dengan meletakkan nilai EBIT dan Belanja Faedah, kami mendapat -

| Perincian | Dalam US $ |

| EBIT (5) | 75,000 |

| Perbelanjaan Faedah (4) | 20,000 |

| Nisbah Liputan Minat (5/4) | 3.75 |

Dalam kes ini, nisbah liputan minat cukup baik. Ini bermaksud syarikat mempunyai kedudukan yang baik dari segi pendapatan, walaupun nisbah permodalan jauh lebih rendah. Untuk memahami keseluruhan gambaran, kita perlu melihat semua nisbah firma dan kemudian memutuskan sama ada pelaburan di firma itu adalah idea yang baik atau tidak.

Contoh Nestle

Gambar di bawah adalah kunci kira-kira Nestle yang disatukan pada 31 Disember 2014 & 2015

sumber: Nestle

Dari jadual di atas -

- Sebahagian Hutang Semasa = CHF 9,629 (2015) & CHF 8,810 (2014)

- Sebahagian Hutang Jangka Panjang = CHF 11,601 (2015) & CHF 12,396 (2014)

- Jumlah Hutang = CHF 21,230 (2015) & CHF 21,206 (2014)

# 1 - Nisbah Hutang kepada Ekuiti

Nisbah Hutang ke Ekuiti = Jumlah Hutang / Jumlah Ekuiti

| Dalam berjuta-juta CHF | 2015 | 2014 |

| Jumlah Hutang (1) | 21230 | 21206 |

| Jumlah Ekuiti (2) | 63986 | 71884 |

| Jumlah Hutang kepada Ekuiti | 33.2% | 29.5% |

Nisbah Jumlah Hutang ke Ekuiti telah meningkat dari 29.5% pada tahun 2014 kepada 33.2% pada tahun 2015.

# 2 - Nisbah Permodalan = Hutang Jangka Panjang / Permodalan

| Dalam berjuta-juta CHF | ||

| 2015 | 2014 | |

| Hutang jangka masa panjang | 11601 | 12396 |

| Jumlah Hutang | 21230 | 21206 |

| Jumlah Ekuiti | 63986 | 71884 |

| Jumlah Hutang dan ekuiti (Permodalan) (2) | 85216 | 93090 |

| Nisbah | 13.6% | 13.3% |

Nisbah permodalan meningkat sedikit dari 13.3% pada tahun 2014 kepada 13.6% pada tahun 2015.

# 3 - Nisbah Permodalan = Jumlah Hutang / Permodalan

| Dalam berjuta-juta CHF | ||

| 2015 | 2014 | |

| Jumlah Hutang (1) | 21230 | 21206 |

| Jumlah Ekuiti | 63986 | 71884 |

| Jumlah Hutang dan ekuiti (Permodalan) (2) | 85216 | 93090 |

| Nisbah | 24.9% | 22.8% |

Nisbah permodalan meningkat sedikit dari 22.8% pada tahun 2014 kepada 24.9% pada tahun 2015.

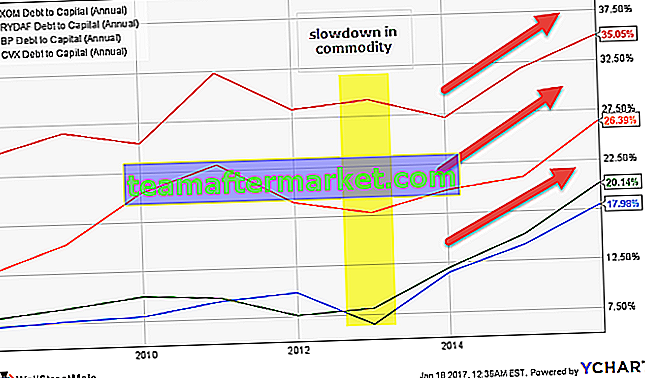

Menganalisis Nisbah Permodalan Syarikat Minyak & Gas (Exxon, Royal Dutch, BP & Chevron)

Berikut adalah grafik (Hutang ke Jumlah Modal) Exxon, Royal Dutch, BP, dan Chevron.

sumber: ycharts

Kami perhatikan bahawa nisbah ini telah meningkat bagi kebanyakan syarikat Minyak & Gas. Ini terutama disebabkan oleh penurunan harga komoditi (minyak) dan dengan itu mengakibatkan aliran tunai berkurang, sehingga mengimbangkan neraca mereka.

| Tempoh | BP | Chevron | Belanda Diraja | Exxon Mobil |

| 31-Dis-15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-Dis-14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-Dis-13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-Dis-12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-Dis-11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-Dis-10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-Dis-09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-Dis-08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-Dis-07 | 24.5% | 8.1% | 12.7% | 7.3% |

sumber: ycharts

Perkara penting yang perlu diberi perhatian adalah seperti berikut -

- Nisbah Exxon meningkat dari 6.5% kepada 18.0% dalam jangka masa 3 tahun.

- Nisbah BP meningkat dari 28.4% menjadi 35.1% dalam jangka masa 3 tahun.

- Nisbah Chevron meningkat dari 8.1% kepada 20.1% dalam jangka masa 3 tahun.

- Nisbah Royal Dutch meningkat dari 17.8% kepada 26.4% dalam jangka masa 3 tahun.

Membandingkan Exxon dengan rakan sejawatnya, kita perhatikan bahawa nisbah Permodalan Exxon adalah yang terbaik. Exxon tetap berdaya tahan dalam kitaran menurun ini dan terus menghasilkan aliran tunai yang kuat kerana rizab dan pelaksanaan pengurusan berkualiti tinggi.

Mengapa Nisbah Permodalan Antarabangsa Marriott meningkat secara drastik - Satu kajian kes

Mengapa anda fikir Nisbah Hutang ke Modal meningkat secara drastik?

sumber: ycharts

Sekadar meninjau semula, apakah formula Nisbah Hutang ke Modal = Jumlah Hutang / (Jumlah Hutang + Ekuiti)

Adakah syarikat menaikkan jumlah hutang yang tidak seimbang?

Gambar di bawah memberi kami maklumat mengenai Marriott International Debt tahun 2014 dan 2014. Kami perhatikan bahawa hutang telah meningkat sedikit. Kami pasti tidak boleh menyalahkan kenaikan marginal hutang ini kerana peningkatan nisbah Permodalan.

sumber: Filem SEC Marriott International

Adakah Ekuiti Pemegang Saham jawapannya?

Adakah Ekuiti Pemegang Saham menurun? YA, berjaya!

Lihat gambar di bawah aliran Tunai dari aktiviti Pembiayaan Marriott Internation. Kami perhatikan bahawa syarikat telah membeli balik saham. Pada tahun 2015, Marriott International membeli semula saham perbendaharaan bernilai $ 1.917 bilion. Begitu juga pada tahun 2014, ia membeli balik saham perbendaharaan bernilai $ 1.5 bilion.

sumber: Filem SEC Marriott International

Dengan ini, Ekuiti Pemegang Saham berkurang dengan ketara yang dapat dilihat pada kunci kira-kira di bawah.

sumber: Filem SEC Marriott International

Kami perhatikan bahawa Ekuiti Pemegang Saham adalah - $ 3.59 bilion pada tahun 2015 dan -2.2 bilion pada tahun 2014.

Oleh kerana ini adalah nombor negatif, jumlah modal (Jumlah Hutang + Ekuiti) berkurang, sehingga meningkatkan nisbah permodalan. (Ringkas!)