Apakah Aliran Tunai Setiap Saham (CFPS)?

Aliran Tunai per Saham syarikat menunjukkan bahagian aliran tunai syarikat yang diperuntukkan terhadap setiap hadiah saham biasa di syarikat dan ia dikira dengan membahagikan aliran tunai yang diperoleh syarikat dalam tempoh perakaunan dengan jumlah tertunggak stok biasa.

Bagaimana Mengira Aliran Tunai Setiap Saham?

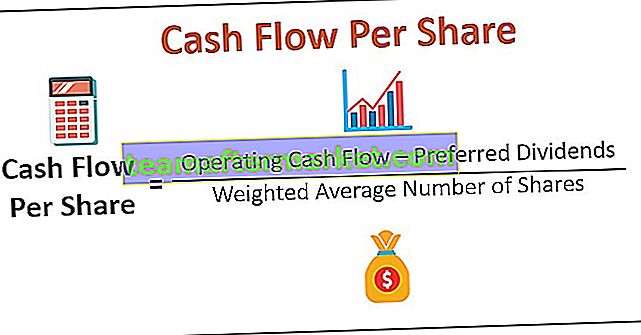

Aliran tunai per saham boleh dikira sebagai nisbah yang membahagikan aliran tunai yang dihasilkan di bawah operasi perniagaan biasa setelah menyesuaikan dividen pilihan dalam tempoh pelaporan (tahunan, setengah tahun, atau suku tahunan) dengan jumlah keseluruhan saham yang tertunggak atau purata wajaran bilangan saham. Nombor purata berwajaran biasanya digunakan kerana jumlah saham biasa yang masih ada boleh berubah-ubah dalam jangka masa tertentu.

Aliran Tunai Setiap Saham = (Aliran tunai operasi - Dividen Pilihan) / Purata Berat Saham

Ia juga dapat dikira menggunakan pendapatan bersih atau EBIT (pendapatan sebelum faedah dan cukai) dengan menambahkan kembali kos susutnilai dan pelunasan ke EBIT, yang merupakan transaksi bukan tunai dan tidak melibatkan aliran tunai sebenar dari operasi oleh sebarang aliran keluar.

Aliran Tunai per Saham = (EBIT * (1 - kadar cukai) + Susutnilai) / Saham Biasa TertunggakContoh

Contoh # 1

Mr. Unknown of Ethical analytics harus mengira Aliran Tunai Per Saham (CFPS) Hypothetical Pvt. Ltd menggunakan data berikut yang diambil dari penyata kewangan syarikat: -

Pengiraan Purata Wajaran Jumlah Saham

Untuk 2018 8-saham saham selama satu tahun penuh dan 2-لاکھ saham selama setengah tahun

= 8 + 2 * 6/12 = 9 Lakh

Untuk 2019 10-saham saham untuk tahun penuh

= 10 * 12/12 = 10 Lakh

Oleh itu, Pengiraan CFPS untuk 2019 adalah-

Begitu juga, kami telah melakukan pengiraan CFPS untuk tahun 2018

Contoh # 2

Analisis etika sekali lagi menugaskan Mr. Unknown untuk mengira Aliran Tunai Per Saham (CFPS) syarikat lain XYZ Pvt. Ltd. Tetapi kali ini, data dari penyata aliran tunai tidak tersedia tetapi tersedia dari penyata pendapatan seperti yang diberikan di bawah: -

Penyelesaian:

Hitung CFPS untuk 2019 menggunakan formula di bawah

- Formula Aliran Tunai per Saham = (EBIT * (1 - kadar cukai) + Susutnilai) / Saham Biasa

- = (120 * (1-36%) + 40) / 10

- = 11.68

Begitu juga, kami telah melakukan pengiraan CFPS untuk tahun 2018

- = (100 * (1-30%) + 20) / 9

- = 10

Mengapa Aliran Tunai Setiap Saham lebih baik daripada EPS?

EPS atau Pendapatan per Saham adalah metrik keuntungan paling popular yang digunakan oleh pelabur dan penganalisis untuk mengukur jumlah keuntungan yang diperuntukkan kepada pemegang saham ekuiti (biasa). Ia dikira dengan membahagikan pendapatan bersih syarikat atau EAES (pendapatan yang tersedia untuk pemegang saham ekuiti) dengan jumlah purata wajaran saham tertunggak.

EBIT atau pendapatan bersih dikira setelah syarikat menjana pendapatan (penjualan). Sering kali penjualan dibuat secara kredit, iaitu, aliran masuk tunai sifar, tetapi ia meningkatkan pendapatan syarikat. Juga, EBIT dikira setelah menolak kos susutnilai dan pelunasan (perbelanjaan bukan tunai), dan pendapatan bersih selanjutnya akan dikira setelah mengurangkan pelbagai perbelanjaan yang tidak berulang dan tidak tetap.

Semua faktor ini dapat menurunkan nilai pendapatan bersih secara buatan. Juga, EPS dapat dimanipulasi dengan mudah melalui amalan perakaunan liberal.

Contoh ini akan cuba membenarkan petikan popular mengenai aliran tunai: "Tunai adalah Raja."

Kingsman Pvt. Ltd mempunyai produk yang inovatif dengan kos pengeluaran yang rendah dan permintaan yang tinggi. Dengan semangat yang tinggi, mereka melabur banyak dalam membuat barisan pengeluaran, membina gudang, dan memasarkan produk mereka. Syarikat menerbitkan 100,000 saham ekuiti pada kadar 10 sesaham untuk memenuhi semua perbelanjaannya.

Permintaannya tinggi seperti yang diharapkan, tetapi pemain baru menghasilkan sebahagian besar penjualan mereka secara kredit. Oleh kerana kos susut nilai yang rendah, angka keuntungan (pendapatan bersih) kelihatan besar pada awalnya. Tetapi kemudian, syarikat itu mula kekurangan wang tunai. Syarikat sekarang harus menurunkan kapasiti pengeluarannya, memotong biayanya, atau harus mengajukan pinjaman, yang selanjutnya memiliki biaya.

Penyata pendapatan syarikat untuk suku pertama adalah seperti berikut: -

EPS = Untung Bersih / Jumlah saham tertunggak = 490/100 = 4.9

Nilai Untung Bersih sangat besar, dan nisbah EPS cukup baik tetapi kemudian krisis tunai tiba di syarikat.

Pengurusan syarikat mesti memeriksa penyata aliran tunai dan mengira nisbah keuntungan CFPS yang lebih dipercayai.

Aliran Tunai Operasi = Aliran Tunai Operasi - Aliran Tunai Operasi

= 500 - (280 + 210) = 10

Jadi pengiraan CFPS adalah seperti berikut,

Formula aliran tunai per saham = Aliran Tunai Operasi / Jumlah saham tertunggak

= 10/100

= 0.

Kingsman, jika mengikuti arus kasnya lebih awal, akan mengetahui prestasi pengumpulan tunai yang buruk dan akan menghindari situasi krisis. EPS tinggi hanya menunjukkan jangkaan pendapatan yang mungkin diperoleh pemegang saham dalam bentuk dividen untuk setiap saham yang mereka pegang. CFPS menunjukkan aliran tunai sebenar yang dibawa oleh Kingsman pada suku tersebut.

Kesimpulannya

- EPS adalah metrik keuntungan yang penting, tetapi CFPS tidak boleh dilupakan.

- Pendapatan boleh dimanipulasi, tetapi aliran tunai menunjukkan gambaran sebenar. Oleh itu, dalam bidang kewangan dan perakaunan, dikatakan bahawa "Tunai adalah Raja."

- Setiap syarikat, pada tahap tertentu, memanipulasi beberapa nombor untuk menambah atau menurunkan nilai keuntungan mereka. Contohnya, perkhidmatan yang akan diberikan selama tiga tahun akan datang, syarikat mencatatkan jumlah sekaligus dari ketiga-tiga tahun sebagai pendapatan pada tahun semasa itu sendiri dan menaikkan nilai keseluruhan. syarikat seharusnya mengagihkan hasil dalam ketiga-tiga tahun atau mencatat apabila diterima

- Syarikat menunjukkan aset bernilai berbilion dalam buku mereka tetapi tidak pernah ada dan mengenakan susut nilai yang tinggi untuk menurunkan angka keuntungan mereka untuk membayar lebih sedikit cukai. Contoh klasik adalah syarikat seperti Enron, Worldcom, Adelphia. Neraca mereka kelihatan sangat mengagumkan dan membenarkan angka keuntungan rendah kerana kos susut nilai yang tinggi. Manipulasi yang melampau ini memasuki kategori penipuan.

- Pelabur juga mesti mengkaji penyata aliran tunai dan mengira nisbah kewangan seperti CFPS selain nisbah EPS atau P / E.