Apakah Formula Nisbah Perolehan?

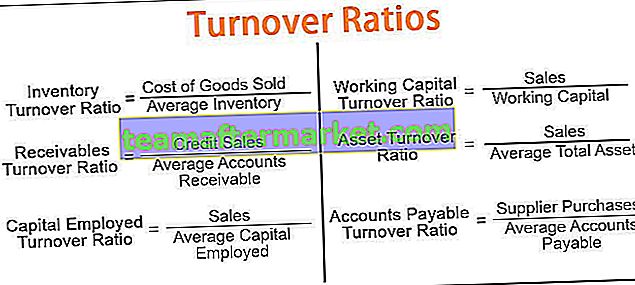

Nisbah perolehan mengukur seberapa efisien kemudahan, termasuk aset dan liabiliti organisasi, digunakan. Rumus nisbah pusing ganti merangkumi nisbah perolehan inventori, nisbah pusing ganti penghutang, nisbah perolehan perolehan modal, nisbah perolehan modal kerja, nisbah perolehan aset, dan nisbah perolehan hutang akaun.

Nisbah perolehan inventori menunjukkan seberapa berkesan inventori dikendalikan dalam jangka masa tertentu.

Nisbah Perolehan Inventori = Kos Barang Dijual / Inventori Purata.Nisbah perolehan Piutang menunjukkan keberkesanan syarikat dalam memungut hutangnya.

Nisbah Perolehan Penghutang = Jualan Kredit / Purata Akaun Belum TerimaNisbah perolehan modal yang digunakan menunjukkan kecekapan syarikat menggunakan modal yang digunakan dengan merujuk kepada penjualan.

Nisbah Perolehan Modal yang Digunakan = Jualan / Modal Purata yang Digunakan.Modal Kerja adalah perbezaan antara aset semasa dan liabiliti semasa syarikat. Nisbah Perolehan Modal Kerja menunjukkan kecekapan dengan mana syarikat menjana penjualan dengan merujuk kepada modal kerjanya.

Nisbah Perolehan Modal Kerja = Jualan / Modal KerjaNisbah perolehan aset adalah ukuran kemampuan syarikat untuk menggunakan asetnya untuk tujuan menjana pendapatan.

Nisbah Perolehan Aset = Jualan / Purata Jumlah Aset.Nisbah perolehan hutang akaun mengukur kelajuan syarikat membayar pembekal.

Nisbah Perolehan Bayaran Akaun = Pembelian Pembekal / Akaun Purata Hutang

Penjelasan Nisbah Perolehan

# 1 - Nisbah Perolehan Inventori

Untuk mengira nisbah perolehan inventori, kita harus melakukan langkah-langkah berikut:

Langkah 1: Kita perlu mengira kos barang yang dijual. Kos barang yang dijual dihitung dengan menambahkan inventori awal untuk pembelian yang dilakukan dalam tempoh tersebut dan mengurangkan inventori akhir untuk tempoh tersebut.

Kos Barang Dijual = Inventori Permulaan + Pembelian Sepanjang Tempoh - Inventori Berakhir.

Langkah 2: Rata-rata inventori harus dikira dengan menggunakan formula yang disebutkan di bawah:

Inventori Purata = Inventori Pembukaan + Inventori Penutupan / 2

Langkah 3: Nisbah perolehan inventori perlu dikira. Hasilnya dapat diperoleh dengan menggunakan formula yang disebutkan di bawah:

Nisbah Perolehan Inventori = Kos Barang Dijual / Inventori Purata

# 2 - Nisbah Perolehan Penghutang

Untuk mengira nisbah perolehan piutang, kita harus mengikuti langkah-langkah yang dinyatakan di bawah secara sistematik:

Langkah 1: Hitung jumlah penjualan kredit. Penjualan Kredit adalah pembelian yang dilakukan oleh pelanggan yang pembayarannya akan diberikan kemudian dan oleh itu tertangguh

Langkah 2: Kita harus menghitung rata-rata akaun yang dapat diterima dengan menggunakan formula:

Purata Akaun Belum Terima = Membuka Akaun Belum Terima + Menutup Akaun Belum Terima / 2

Langkah 3 : Hitung nisbah perolehan penghutang dengan menggunakan formula yang dinyatakan di bawah:

Nisbah Perolehan Penghutang = Jualan Kredit / Purata Akaun Belum Terima

# 3 - Nisbah Perolehan Berguna Modal

Langkah 1: Hitung jumlah penjualan

Langkah 2: Hitung purata modal yang digunakan dengan menggunakan formula yang disebutkan di bawah:

Modal Purata Digunakan = Membuka Modal yang Digunakan + Menutup Modal yang Digunakan / 2

Langkah 3: Hitung nisbah perolehan modal yang digunakan dengan menggunakan formula yang disebutkan di bawah:

Nisbah Perolehan Modal Terpakai = Jualan / Modal Purata Digunakan

# 4 - Nisbah Perolehan Modal Kerja

Untuk mengira nisbah perolehan modal kerja, langkah-langkah berikut perlu diikuti:

Langkah 1: Hitung jumlah penjualan. Ini merujuk kepada jumlah penjualan yang dilakukan oleh sebuah firma dalam jangka waktu tertentu.

Langkah 2: Hitung modal kerja dengan menggunakan formula yang disebutkan di bawah:

Modal Kerja = Aset Semasa - Liabiliti Semasa

Langkah 3: Hitung nisbah perolehan modal kerja dengan menggunakan formula yang disebutkan di bawah:

Nisbah Perolehan Modal Kerja = Jualan / Modal Kerja

# 5 - Nisbah Perolehan Aset

Untuk mengira nisbah perolehan aset, kita harus mengikuti langkah-langkah berikut:

Langkah 1: Ketahui jualannya

Langkah 2: Hitung jumlah aset purata dengan menggunakan formula yang disebutkan di bawah:

Purata Jumlah Aset = Membuka Jumlah Aset + Menutup Jumlah Aset / 2

Langkah 3: Hitung nisbah perolehan aset. Rumus dapat dikira seperti berikut:

Nisbah Perolehan Aset = Jualan / Purata Jumlah Aset

# 6 - Nisbah Perolehan Bayaran Akaun

Untuk mengira nisbah perolehan hutang akaun, lakukan langkah-langkah berikut:

Langkah 1: Ketahui Pembelian Pembekal

Langkah 2: Hitung purata akaun yang perlu dibayar. Untuk tujuan ini, formula berikut harus digunakan

Purata Bayaran Akaun = Membuka Akaun Belum Bayar + Menutup Akaun Belum Bayar / 2

Langkah 3: Dalam langkah ini, nisbah perolehan hutang akaun harus dikira dengan menggunakan formula:

Nisbah Perolehan Bayaran Akaun = Pembelian Pembekal / Purata Akaun Belum Bayar

Contoh Formula Nisbah Perolehan

Mari kita lihat beberapa contoh praktikal sederhana dan maju mengenai nisbah perolehan untuk memahaminya dengan lebih baik.

Anda boleh memuat turun Templat Formula Excel Nisbah Perolehan ini di sini - Templat Formula Excel Nisbah Perolehan

Contoh # 1

Georgia Inc. memberi anda maklumat berikut. Dari maklumat di atas, anda diminta untuk mengira Nisbah Perolehan Inventori dan Nisbah Perolehan Aset.

Penyelesaian

Pengiraan Nisbah Perolehan Inventori

- = 50000/5000

Nisbah Perolehan Inventori adalah -

- Nisbah Perolehan Inventori = 10

Pengiraan Nisbah Perolehan Aset

= 100000/20000

Nisbah Perolehan Aset adalah -

- Nisbah Perolehan Aset = 5

Nisbah Perolehan Inventori adalah 10, dan Nisbah Perolehan Aset adalah 5.

Contoh # 2

Credence Inc. memberikan maklumat berikut mengenai perniagaannya. Hitung yang berikut a) Nisbah Perolehan Berguna Modal b) Nisbah Perolehan Modal Kerja.

Penyelesaian

Pengiraan Modal Kerja

= 30000-10000

Modal Kerja akan -

Modal Kerja = 20000

Pengiraan Nisbah Pusing Ganti Modal

= 40000/20000

Nisbah Pusing Ganti Modal akan-

- Nisbah Pusing Ganti Modal = 2

Nisbah Perolehan Modal Kerja

= 40000/20000

Nisbah Perolehan Modal Kerja adalah -

Nisbah Perolehan Modal Kerja = 2

Nisbah Perolehan Modal Kerja adalah 2, dan Nisbah Perolehan Modal Kerja adalah 2.

Contoh # 3

Merwin Inc. memberi anda maklumat kewangan berikut untuk tahun 2018. Hitung nisbah kecekapan berikut: a) Nisbah Perolehan Bayaran Akaun. b) Nisbah Perolehan Aset. c) Nisbah Perolehan Penghutang.

Penyelesaian

Pengiraan Nisbah Perolehan Bayaran Akaun

= 4000/1000

Nisbah Perolehan Bayaran Akaun akan -

- Nisbah Perolehan Bayaran Akaun = 4

Pengiraan Nisbah Perolehan Aset

= 100000/50000

Nisbah Perolehan Aset adalah -

- Nisbah Perolehan Aset = 2

Pengiraan Nisbah Perolehan Penghutang

= 100000/10000

Nisbah Perolehan Penghutang adalah -

- Nisbah Perolehan Penghutang = 10

Perkaitan dan Kegunaan

Nisbah perolehan inventori menunjukkan kepantasan syarikat dapat memindahkan inventori. Nisbah pusing ganti penghutang menunjukkan seberapa pantas syarikat dapat mengubah hutang menjadi tunai. Nisbah perolehan modal yang digunakan menunjukkan kemampuan syarikat untuk menjana pendapatan dari modal yang digunakan. Semakin tinggi nisbah perolehan modal kerja, semakin tinggi kecekapan syarikat untuk menggunakan aset dan liabiliti jangka pendeknya untuk tujuan menjana penjualan.

Nisbah perolehan aset yang rendah menunjukkan bahawa syarikat tidak cekap menggunakan asetnya untuk tujuan menjana penjualan. Berapa kali syarikat melunaskan pembekalnya dalam jangka masa berdasarkan nisbah perolehan hutang akaun.

Formula Nisbah Perolehan di Excel (dengan Templat Excel)

Pengurus Kewangan Prudent Inc. berminat untuk mengetahui nisbah yang berbeza. Hitung nisbah berikut dengan anggapan semua penjualan adalah kredit: a) Nisbah perolehan aset b) Nisbah Perolehan Penghutang.

Maklumatnya adalah seperti di bawah:

Penyelesaian

Langkah 1: Masukkan formula = B3 / B5 dalam sel B6 untuk mengira nisbah perolehan aset.

Langkah 2: Tekan Enter untuk mendapatkan Hasil

Langkah 3: Masukkan formula = B3 / B4 dalam sel B7

Langkah 4: Tekan Enter untuk mendapatkan Hasil

Nisbah Perolehan Aset adalah 2, dan Nisbah Perolehan Penghutang adalah 8.